자산이 늘어남에 따라 자연스럽게 관심을 가지게 되는 것이 금융소득 종합과세입니다. 단순히 예금 이자나 배당금만으로 끝나는 것이 아니라, 일정 금액을 초과하면 생각보다 큰 세금 부담으로 이어질 수 있기 때문인데요. 오늘은 금융소득 종합과세의 정확한 개념부터 대상자, 그리고 실제로 어떻게 계산되는지까지 하나씩 살펴보겠습니다.

금융소득 종합과세란?

간단히 말해, 이자소득과 배당소득 등 금융소득이 일정 기준을 초과할 경우, 다른 종합소득(근로소득, 사업소득 등)과 합산해 누진세율을 적용하는 과세 방식입니다. 즉, 따로 떼어 계산하는 것이 아니라 기존 소득과 '묶어서' 세금을 매긴다는 점이 핵심입니다.

누구에게 적용되나요?

중요 기준은 연간 금융소득 2,000만 원입니다.

- 만약 이자나 배당을 포함한 금융소득이 2,000만 원 이하라면?

단순하게 15.4%(소득세 14% + 지방소득세 1.4%)의 분리과세가 적용되어 다른 소득과는 무관하게 과세가 끝납니다. - 하지만 금융소득이 2,000만 원을 초과하면?

이때부터는 금융소득 종합과세 대상자가 됩니다.

이 추가된 금융소득은 다른 소득과 합산되어 6%에서 최대 45%까지 누진세율이 적용됩니다. 지방세까지 포함하면 최대 49.5% 세율이 적용될 수 있습니다.

금융소득 종합과세 계산 예시

예를 들어 연봉이 1억 1천만 원인 직장인이 있다고 가정해봅시다. 이분이 배당금이나 이자를 통해 금융소득 3,000만 원을 얻었다면 어떻게 될까요?

- 우선 2,000만 원까지는 기본 분리과세가 적용되어 15.4%만 납부합니다.

- 문제는 초과분 1,000만 원입니다.

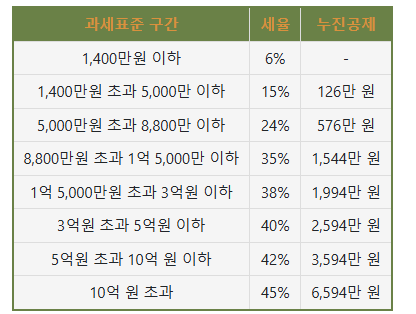

이 금액은 근로소득과 합산되어 고율의 누진세율이 적용됩니다. - 연봉 1.1억 원이면, 해당 과세표준 구간은 **35% (지방세 포함 38.5%)**입니다.

- 따라서 초과된 1,000만 원에 대해 기존 15.4%를 초과한 23.1%의 추가 세금이 붙게 되죠.

1,000만 원 × 23.1% = 231만 원 추가 납부

즉, 단지 1,000만 원을 더 벌었을 뿐인데 231만 원의 세금을 더 내야 하는 셈입니다. 소득이 많아질수록 이 부담은 더 커질 수밖에 없습니다.

절세를 위한 팁

이러한 이유로 많은 분들이 금융소득을 연 2,000만 원 이하로 유지하려는 전략을 사용합니다. 예적금 만기일을 분산하거나, 배당 지급일이 몰리지 않도록 포트폴리오를 조절하는 방법 등이 이에 해당하죠.

특히 은행 상품의 이자, 증권사의 배당이 특정 연도에 집중되면 그 해에 금융소득 종합과세 대상자가 되는 경우가 많기 때문에, 미리 스케줄을 조정해두는 것이 절세에 효과적입니다.

마무리

금융소득 종합과세는 단순한 고소득자만의 문제가 아닙니다. 자산이 점점 늘어가는 누구에게나 닥칠 수 있는 현실적인 이슈이죠. 세금은 모르고 당하면 '벌금' 같지만, 알고 준비하면 '절세'가 됩니다.

연 2,000만 원이라는 기준선이 당장은 높게 느껴질 수 있지만, 자산이 늘어나고 투자 소득이 증가하면 금방 도달할 수 있는 수치입니다. 미리미리 체크하고 준비하는 습관을 통해, 더 현명한 자산관리를 해보시기 바랍니다.

'기타' 카테고리의 다른 글

| 산불 기부, 고향사랑기부제로 기부금 세액공제까지 (1) | 2025.03.30 |

|---|---|

| 샤이니 키 집, 한남동 유엔빌리지 가격이 무려 40억? (1) | 2025.03.30 |

| 탄핵 선고 임박, 기각 각하 인용 뜻은? (0) | 2025.03.25 |

| 토허제 토지거래허가제 뜻, 토지거래허가구역 (0) | 2025.03.24 |

| GTX C 노선 착공 및 개통 일정, 최신 소식 (0) | 2025.03.24 |