연예계 대표 '부동산 고수' 하정우(본명 김성훈)가 10년간 거주했던 서울 서초구 잠원동의 고급 주택 '띠에라하우스'를 매각했습니다.

이 주택의 새로운 주인은 아이돌 그룹 샤이니의 멤버이자 배우로 활약 중인 민호(본명 최민호)로 밝혀져 큰 관심을 받고 있습니다.

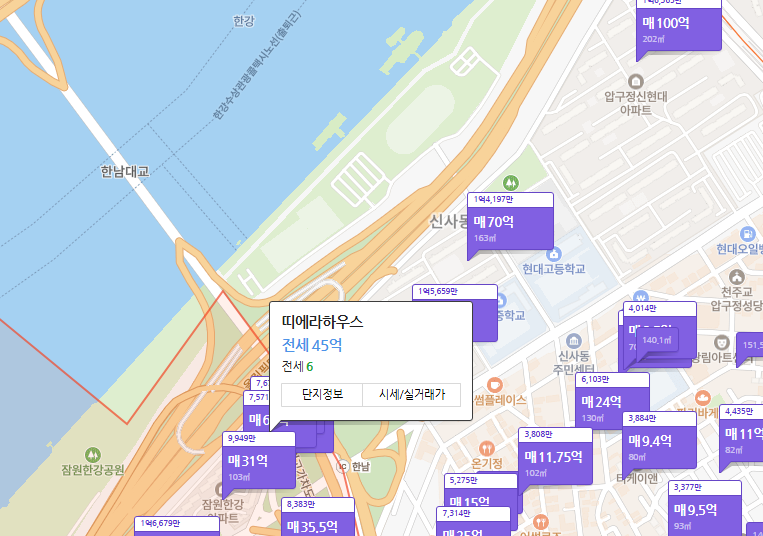

23억 차익… 하정우의 부동산 감각 다시 증명

하정우는 해당 빌라를 2013년 5월 27억 원에 매입해 약 10년간 거주했으며, 2023년 5월 민호에게 50억 원에 매각하면서 무려 23억 원의 시세차익을 기록했습니다. 이번 거래는 단순한 부동산 매매를 넘어 두 사람의 인연이 작용한 사례로도 주목받고 있습니다. 민호는 매입 이후 약 1년 3개월 후인 2024년 8월 소유권 이전을 완료했습니다. 등기부등본에 별도의 근저당 설정이 없는 점을 볼 때, 전액 현금으로 매입한 것으로 추정되고 있죠.

샤아니 민호가 50억에 매입한 잠원동 고급 빌라 '띠에라하우스' 어떤 곳?

띠에라하우스는 한남대교 남단, 서울 서초구 잠원동에 위치한 고급 빌라로, 한강 조망이 탁월한 입지 조건을 갖추고 있습니다. 총 15세대가 입주한 이 빌라는 한 층에 단 한 세대만 거주할 수 있는 구조로 프라이버시가 매우 뛰어나며, 전용면적은 244.91㎡(약 74평), 공급면적은 304.48㎡에 달합니다. 내부는 방 5개, 욕실 3개, 드레스룸 등으로 구성돼 있으며, 고급스러운 생활을 원하는 이들에게 꾸준히 인기 있는 주거지입니다.

두발로 티켓팅에서 시작된 특별한 인연

두 사람의 관계는 2023년 티빙 오리지널 예능 <두발로 티켓팅>을 통해 시작됐습니다. 뉴질랜드 대자연 속에서 하정우, 민호, 주지훈, 여진구 네 사람이 여행과 미션을 함께하며 친분을 쌓은 프로그램이었죠. 하정우와 민호는 19살의 나이 차이를 뛰어넘어 유쾌한 케미를 보여주며 많은 시청자들의 사랑을 받았습니다. 흥미로운 점은 하정우가 띠에라하우스를 떠나 새로운 보금자리로 이사한 시점과 민호의 소유권 이전 시기가 겹친다는 것인데요. 이로 인해 팬들 사이에서는 서로의 일정을 배려해 거래가 이뤄졌다는 추측이 나오기도 했습니다.

하정우의 새 보금자리, '어퍼하우스 남산'

하정우는 띠에라하우스 매각 후 서울 용산구 소월로에 위치한 '어퍼하우스 남산'에 입주했습니다. 남산 둘레길과 인접해 자연과 도심의 균형을 갖춘 이 고급 주택은 스카이 가라지(Sky Garage) 시스템이 도입되어 자동차를 엘리베이터로 집 앞까지 이동시킬 수 있는 독특한 구조로 유명합니다. 그가 분양받은 세대는 전용면적 243.6㎡, 공급면적 100평이 넘는 규모로, 방 3개, 욕실 4개, 테라스 정원까지 갖추고 있습니다. 2022년 9월 분양 계약을 체결해, 현금 70억 원과 34억 원가량의 대출을 이용해 총 100억 원에 달하는 금액으로 매입한 것으로 알려졌습니다. 해당 주택에는 하정우 외에도 정몽준 아산재단 이사장, SPC 허영인 회장, 가수 싸이 등 유명 인사들도 입주했습니다.

부동산 재테크의 대표 주자, 하정우

하정우는 연예계에서 손꼽히는 부동산 투자자로, 서울 종로구 관철동, 송파구 방이동, 서대문구 대현동, 강원도 속초 금호동 등에도 상가 건물을 보유하고 있습니다. 이들 건물에는 스타벅스 등 유명 브랜드가 입점해 있어 전체 부동산 자산 가치는 400억 원 이상이라는 평가를 받고 있습니다. 그의 부동산 포트폴리오는 주택뿐 아니라 수익형 상가까지 다양하게 구성돼 있으며, 이번 띠에라하우스 매각과 어퍼하우스 남산 입주 역시 그 전략의 일환으로 보입니다.

결론

우정과 투자, 두 가지를 모두 챙긴 하정우와 민호의 이번 거래는 단순한 매매 이상의 의미를 갖고 있습니다. 앞으로 두 사람의 새로운 거주지에서 어떤 삶을 이어갈지, 팬들의 기대 또한 더욱 커지고 있습니다.

'기타' 카테고리의 다른 글

| 황학동 청계 노르웨이숲 분양 정보 (1) | 2025.04.20 |

|---|---|

| 효민 남편 사모펀드 베인캐피탈 김현승 전무는 누구 (1) | 2025.04.18 |

| 전월세 신고제, 6월부터 정식 시행? 과태료 유예 종료 검토 (1) | 2025.04.11 |

| 조기 대통령 선거 6월 3일 유력 (1) | 2025.04.05 |

| 챗GPT 지브리 AI 이미지 만드는 법 (2) | 2025.03.31 |