요즘 적금 이야기만 나오면 솔직히 먼저 계산기부터 두드리게 됩니다. 금리가 높다고 해도 실제로 받아보면 “이 정도면 그냥 안 넣는 게 낫지 않나?” 싶은 경우가 많기 때문입니다.

그런데 최근 화제가 되고 있는 청년미래적금은 숫자 조합부터 조금 다릅니다. 월 50만 원, 3년, 만기 2,000만 원 이상. 단순 적금이라기보다는 정부가 직접 개입해 자산 형성을 도와주는 구조에 가깝습니다.

청년미래적금, 뭐가 다른가

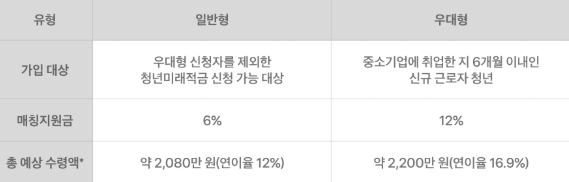

이 상품의 핵심은 간단합니다. 내가 매달 적금을 넣으면, 정부가 추가로 돈을 얹어준다는 점입니다.

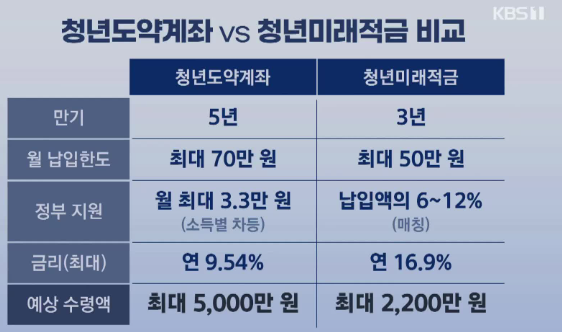

월 납입 한도는 최대 50만 원, 기간은 3년입니다. 3년 동안 꾸준히 납입하면 내가 넣는 원금은 총 1,800만 원이 됩니다. 여기에 정부 기여금이 붙습니다. 일반형은 납입액의 6%, 중소기업 재직 청년 등 우대 조건에 해당하면 12%까지 매칭됩니다.

은행 이자까지 더하면 만기 예상 수령액은 일반형 약 2,080만 원, 우대형은 최대 2,200만 원 수준까지 올라갑니다. 게다가 이자소득세 비과세입니다. 일반 적금처럼 이자에서 세금이 빠지지 않기 때문에 체감 수익률이 더 높습니다.

연 17%? 계산해보면 납득이 됩니다

‘연 17%’라는 표현이 과장처럼 느껴질 수 있지만, 정부 기여금과 비과세 효과까지 포함해 연환산으로 계산하면 그에 근접한 수익률이 나옵니다.

주식 시장에서 안정적인 지수로 꼽히는 S&P500의 장기 평균 수익률이 연 10% 안팎이라는 점을 생각하면, 원금 손실 위험 없이 이 정도 수익률을 기대할 수 있다는 점은 분명 매력적입니다.

청년도약계좌보다 현실적인 이유

기존 청년도약계좌는 5년 만기였습니다. 금액도 크고 기간도 길어 중도 해지에 대한 부담이 컸던 게 사실입니다.

반면 청년미래적금은 만기 3년, 월 최대 50만 원, 중도 해지 리스크 완화라는 장점이 있습니다. 결혼, 이사, 창업 등 가까운 미래에 자금 계획이 있는 청년에게는 오히려 더 현실적인 선택지입니다.

가입 전 꼭 체크할 점

물론 모든 사람에게 무조건 유리한 상품은 아닙니다. 소득 기준과 가구 기준을 충족해야 하고, 이미 다른 정책 금융상품을 운용 중이라면 섣불리 해지하는 것은 주의가 필요합니다.

특히 청년도약계좌를 보유 중인 경우, 정부가 준비 중인 환승 제도가 확정된 이후 판단하는 것이 안전합니다.

정리하면

조건만 맞는다면 청년미래적금은 ‘안정성, 수익성, 기간’ 세 가지를 동시에 잡은 드문 상품입니다. 3년 동안 월 50만 원을 묶어둘 수 있다면, 단순 적금 이상의 결과를 기대해볼 만합니다.

청년 정책 금융 상품은 타이밍이 중요합니다. 본인 조건에 해당하는지 한 번쯤은 꼭 따져볼 가치가 있는 상품입니다.

'정부지원' 카테고리의 다른 글

| 교통비 절약 방법, K패스 신청으로 실속 챙기기 (0) | 2025.10.19 |

|---|---|

| 1등급 가전 환급 최대 30만원, 으뜸효율 가전제품 환급 사업 (2) | 2025.08.08 |

| 에너지바우처 최대 70만 원 신청하기 (0) | 2025.07.01 |

| 경기도 청년 복지포인트 120만원 신청 (9) | 2025.06.10 |

| 전 국민 25만원 민생회복지원금, 7월 지급 예정 (3) | 2025.06.08 |